티스토리 뷰

목차

이제 연말정산 시즌이 다가 옵니다. 연말정산에서 환급을 많이 받거나 절세 하려면 사전에 전략을 세우고 미리 미리 준비하여야 13월의 급여인 환급금을 두득히 받으실 수 있습니다. 2025년 연말정산에서 세금을 많이 환급받는 방법을 직장인·자영업자·공무원 맞춤으로 소개합니다. 사전준비, 체크리스트, 실제 사례까지 정리했으니 잘 참고하셔서 많은 환급과 절세에 성공하시기 바랍니다.

📖 개요

💡 대한민국 근로소득자의 90% 이상이 연말정산에서 크고 작은 실수를 경험한다는 사실, 알고 계셨나요?

직장인, 자영업자, 공무원 모두에게 연말정산은 매년 반복되지만, 준비 여부에 따라 ‘환급’과 ‘추가납부’로 결과가 크게 갈립니다.

🔍 연말정산 기본 원리와 사전 준비 📑

연말정산은 한 해 동안 낸 세금과 실제 소득공제·세액공제를 반영한 후 더 낸 세금을 돌려받거나 부족분을 납부하는 절차입니다.

⭐ 사전 준비 포인트

- 국세청 홈택스 미리보기 서비스 활용 (10월 이후 제공)

- 카드 사용 비율 조정: 신용카드(15%), 체크카드·현금영수증(30%) 공제율 차이 반영

- 연금저축·IRP 한도 확인: 최대 900만원까지 공제 가능

- 보험료·의료비·교육비 증빙자료 챙기기

🎯 직장인 맞춤 연말정산 절세 전략 👔

직장인은 회사에서 자동으로 신고를 해주지만, 누락된 공제 항목이 없는지 반드시 체크해야 합니다.

💡 실제 사례:

김대리(35세)는 연금저축을 연 300만 원까지만 납입하다가, 세무사의 조언으로 IRP를 추가로 300만 원 납입하여 약 49만 원의 세액 환급을 더 받았습니다.

⚠️ 주의사항:

- 월세 세액공제는 계약자 명의와 실제 납부 계좌 명의가 동일해야 인정

- 부양가족 공제 시 중복 등록 금지 (형제·자매가 동시에 부모님을 공제하는 경우 오류 발생)

🎯 자영업자·소상공인 맞춤 절세 전략 🛍️

자영업자는 종합소득세 신고와 연말정산 성격이 혼합되므로 더욱 꼼꼼한 준비가 필요합니다.

⭐ 주요 포인트

- 사업용 카드/계좌 구분 필수 (개인 생활비와 혼동 금지)

- 노란우산공제 활용 → 최대 500만 원 소득공제

- 의료비·교육비·보험료도 소득공제 가능

💡 실제 사례:

카페를 운영하는 이사장(42세)은 매출관리만 신경 쓰다 공제 혜택을 놓쳤습니다. 하지만 노란우산공제와 연금저축을 병행해 약 120만 원의 세금을 절감했습니다.

⚠️ 주의사항:

- 현금 결제 매출 누락 시 가산세 부과

- 경비 처리 시 증빙(세금계산서, 카드전표 등) 반드시 확보

🎯 공무원 맞춤 절세 전략 🏛️

공무원은 기본급여가 안정적이므로, 장기적 절세 상품 활용이 중요합니다.

⭐ 주요 전략

- 주택청약종합저축 세액공제 적극 활용 (무주택 세대주, 연 240만 원 한도)

- 연금저축·IRP 가입 시 퇴직연금과 중복 여부 확인

- 자녀 교육비·교재비 꼼꼼히 확인

💡 실제 사례:

박선생(국어교사, 39세)은 자녀 교육비 공제를 누락해 환급금을 줄였습니다. 이후 국세청 홈택스에서 자동 반영 여부를 확인하여 약 35만 원을 추가 환급받았습니다.

⚠️ 주의사항:

- 사학연금·공무원연금 납입액은 자동 반영되지만, 개인연금은 별도 등록 필요

- 부양가족 등록 시 주민등록등본만으로는 부족 → 실제 소득 여부 확인

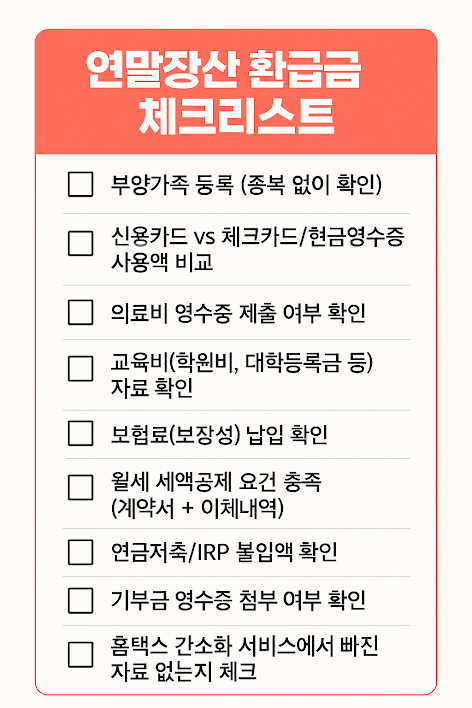

🚀 실수 방지 체크리스트 ✅

1️⃣ 카드 사용 비율 점검 💳

- 신용카드 25% 이상 사용 시 공제 가능

- 연말엔 체크카드·현금영수증 위주 사용

2️⃣ 연금저축·IRP 납입 확인 📈

- 연간 합산 900만 원 한도까지 납입 시 최대 세액공제

3️⃣ 부양가족 공제 등록 👨👩👧👦

- 부모님, 자녀, 형제자매 조건별 공제 가능 여부 확인

4️⃣ 월세·주택자금 공제 🏠

- 무주택 세대주일 경우 필수 적용

5️⃣ 증빙자료 확인 📑

- 의료비·교육비·보험료·기부금 증명서 미리 확보

❓ 자주 묻는 질문 (FAQ)

💬 Q1: 직장인이 연말정산에서 가장 많이 환급받는 방법은?

💡 A: 연금저축·IRP를 합산 900만 원까지 납입하고, 카드 사용을 체크카드 위주로 조정하면 가장 효과적입니다.

💬 Q2: 자영업자도 직장인처럼 환급받을 수 있나요?

🎯 A: 가능합니다. 노란우산공제, 연금저축, 보험료 공제를 적극 활용하면 세금 부담을 크게 줄일 수 있습니다.

💬 Q3: 공무원이 놓치기 쉬운 절세 포인트는?

⚠️ A: 자녀 교육비·교재비와 주택청약저축 세액공제입니다. 자동 반영되지 않는 경우가 있어 반드시 확인해야 합니다.

💬 Q4: 연말정산 준비는 언제부터 시작해야 하나요?

📊 A: 최소 10월부터 국세청 홈택스 ‘미리보기 서비스’를 활용해 연금저축, 카드 사용액을 점검하는 것이 좋습니다.

💬 Q5: 실수로 누락된 공제는 어떻게 수정하나요?

🔥 A: 5월 종합소득세 신고 기간에 ‘경정청구’를 통해 수정 가능합니다. 단, 자료 증빙이 있어야 인정됩니다.

🏁 결 론

🎯 핵심 포인트 정리:

1️⃣ 직군별 맞춤 전략으로 준비해야 한다.

2️⃣ 연금저축·IRP·노란우산공제 등 절세 상품을 적극 활용해야 한다.

3️⃣ 사전 준비와 체크리스트 확인이 환급액을 좌우한다.

💪 이제 여러분도 올해는 ‘추가 납부’ 대신 ‘환급 기쁨’을 경험해보시기 바랍니다!

'생활정보' 카테고리의 다른 글

| 은퇴 후 생활비 현실 고발! 실제 필요한 금액은 얼마일까? (0) | 2025.11.10 |

|---|---|

| 50대·60대 노후준비, 지금 안 하면 늦습니다! (0) | 2025.11.10 |

| 은퇴 후 생활비 현실과 절약 전략 7가지|실제 데이터로 본 노후 지출 관리법 (0) | 2025.10.21 |

| 국민연금 월 200만원 현실일까? 상위 1% 연금 수급자의 비밀 공개! (0) | 2025.10.09 |

| 은퇴 후 생활비 현실과 절약 전략, 추가소득까지 준비하기 (0) | 2025.09.24 |